Réforme de la taxe d’aménagement, tout ce qu’il faut savoir !

Retrouvez toutes les réponses aux questions que vous vous posez sur les évolutions de la taxe d’aménagement et la taxe d’archéologie préventive.

Article publié le 08/04/2026

Seuls les permis de construire déposés à partir du 1er septembre 2022 sont concernés.

Pour les permis de construire déposés avant cette date, l’ancien fonctionnement en matière de gestion de la taxe d’aménagement et de la taxe d’archéologie préventive est toujours le suivant :

- Le calcul est assuré par : Les directions départementales des territoires (DDT) et les directions départementales des territoires et de la mer (DDTM).

- Le recouvrement des titres de perception est ensuite confié aux Finances publiques.

- La réception des deux titres de perception se fait 12 et 24 mois après la date d’autorisation du permis de construire (si l’avis est supérieur à 1500€)

Avec l’ordonnance du 14 juin 2022, le gouvernement a souhaité réorganiser, moderniser et unifier la gestion des taxes liées aux permis de construire, en transférant l’ensemble de ces missions aux services de la DGFiP (Direction Générale des Finances Publiques).

Cette évolution s’accompagne de changements significatifs par rapport au précédent système de gestion de la taxe d’aménagement et du paiement pour l’archéologie préventive.

L’unification de la gestion de la taxe d’aménagement avec celle de la taxe foncière

Cette intégration permet de simplifier les processus administratifs en regroupant la collecte et la gestion de ces deux taxes sous le même système (en l’occurrence celui déjà adopté pour la taxe foncière).

En procédant de cette façon, l’État souhaite :

- Faciliter et rendre plus efficace la gestion des taxes par l’administration,

- Simplifier les démarches de déclarations pour les contribuables.

Ainsi, les textes relatifs à la taxe d’aménagement seront désormais codifiés dans le Code Général des Impôts et dans le Livre des Procédures Fiscales.

Nouvelle date clé pour la taxe d’aménagement : l’achèvement des travaux

Bien souvent, le règlement des taxes intervenait avant même que les constructions ne soient achevées et donc commercialisées. Pour cause les titres de perception étaient basés sur la date d’autorisation du permis de construire. Il arrivait même que les taxes soient émises avant l’ouverture des chantiers.

La réforme vient donc décaler la date d’exigibilité de la taxe d’aménagement et de la taxe d’archéologie préventive, à la date d’achèvement des travaux.

Cette déclaration se fera via le service en ligne “Gérer mes biens immobiliers”, au même titre que les nouvelles constructions soumises aux impôts locaux.

Quand est-elle due ? À quel moment règle-t-on la taxe d’aménagement ?

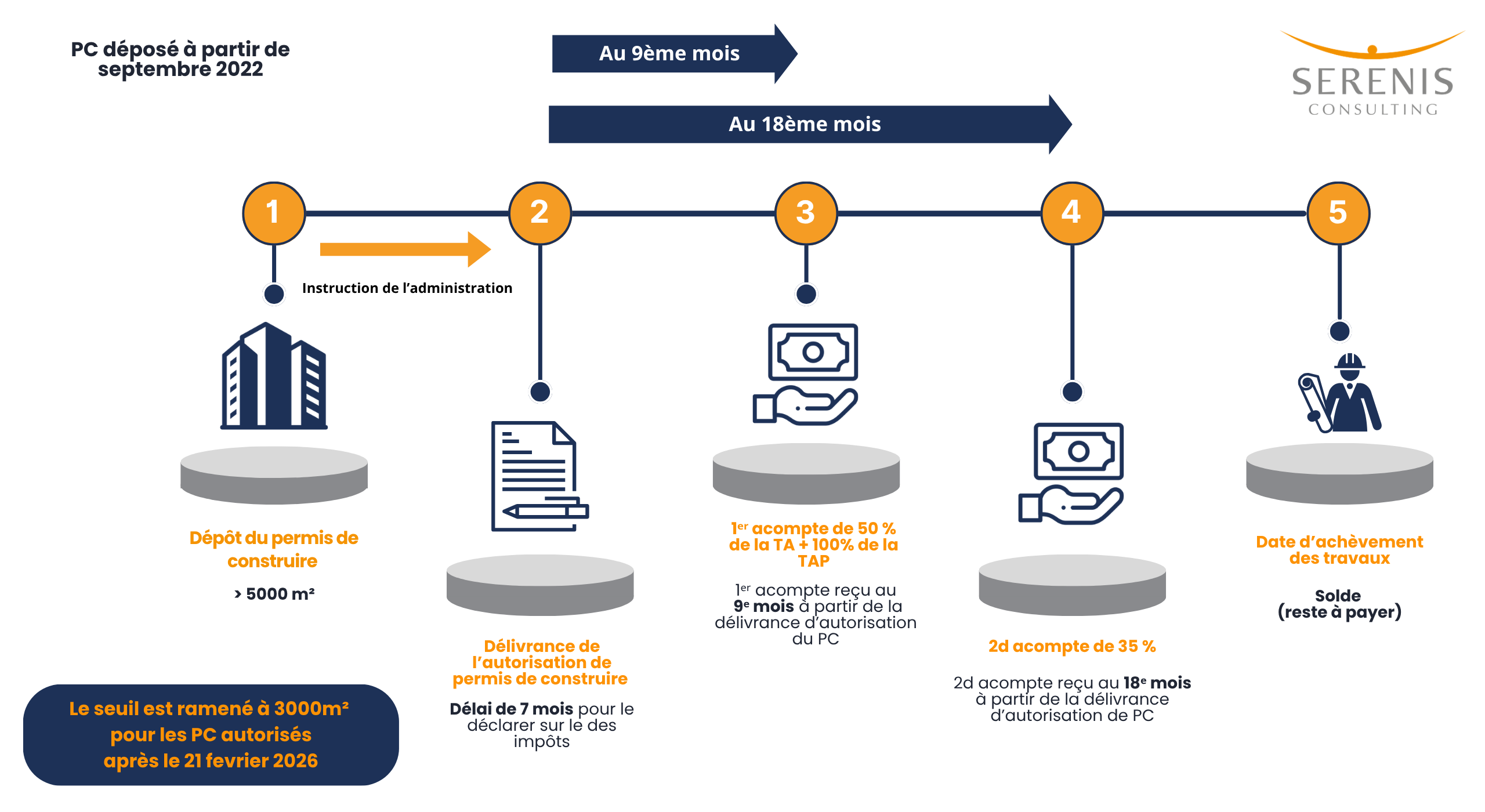

Pour les projets supérieurs à 5000 m²

Afin d’éviter un retard trop important de l’encaissement de ces recettes, il a été décidé que pour les projets d’envergure des acomptes seront versés aux communes, intercommunalités, départements et régions de la façon suivante :

- 50% de l’acompte, 9 mois après la délivrance du permis de construire,

- 35% de l’acompte, 18 mois après la délivrance du permis de construire,

- Le solde au moment de l’achèvement de la construction.

Par ailleurs, il est précisé que, pour les permis de construire autorisés à compter du 21 février 2026, le seuil est ramené à 3000 m² de surface de plancher fiscale.

La date du règlement de la taxe d’aménagement n’est pas le même en fonction de la surface du projet immobilier.

* PC : Permis de construire

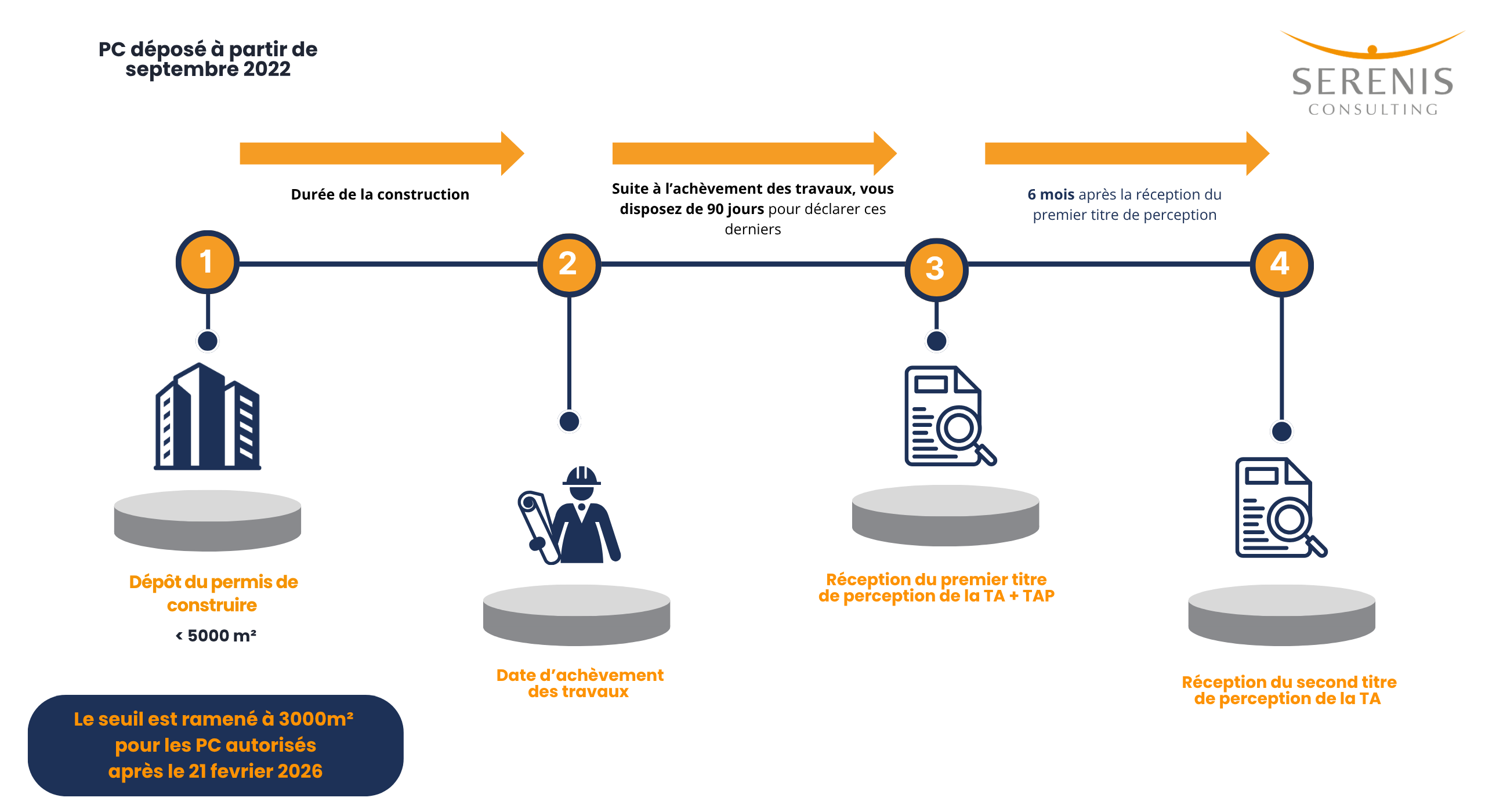

Pour les projets inférieurs à 5000 m²

Pour les projets inférieurs à 5000 m², l’obligation de déclaration doit être réalisée dans les 90 jours suivants l’achèvement des travaux.

Le premier titre de perception de la taxe d’aménagement et de la taxe d’archéologie préventive est aussi envoyé 90 jours après la date d’achèvement des travaux. Enfin, le second titre est envoyé 6 mois après le premier titre.

A noté que pour les permis de construire autorisés à compter du 21 février 2026, le seuil est abaissé à 3000 m².

*cliquez pour agrandir

* TA : Taxe d’aménagement

*TAP : Taxe d’Archéologie Préventive

* Pour les permis de construire déposés avant la date du 1er septembre 2022, la règlementation appliqué sera celle d’avant la réforme.

Pour aller plus loin, consultez le document ci-dessous :